Uniswap V3的限价单功能确实存在显著缺陷,其通过“范围订单”模拟限价单的机制要求用户手动管理流动性区间,导致资本效率不足且功能单一;而Uniswap V4通过创新的挂钩合约(Hooks)机制,不仅解决了V3的痛点,还原生支持止损单等高级交易功能,实现了从“被动流动性池”到“可编程DEX”的关键跨越。

一、Uniswap V3限价单:机制局限与实际痛点

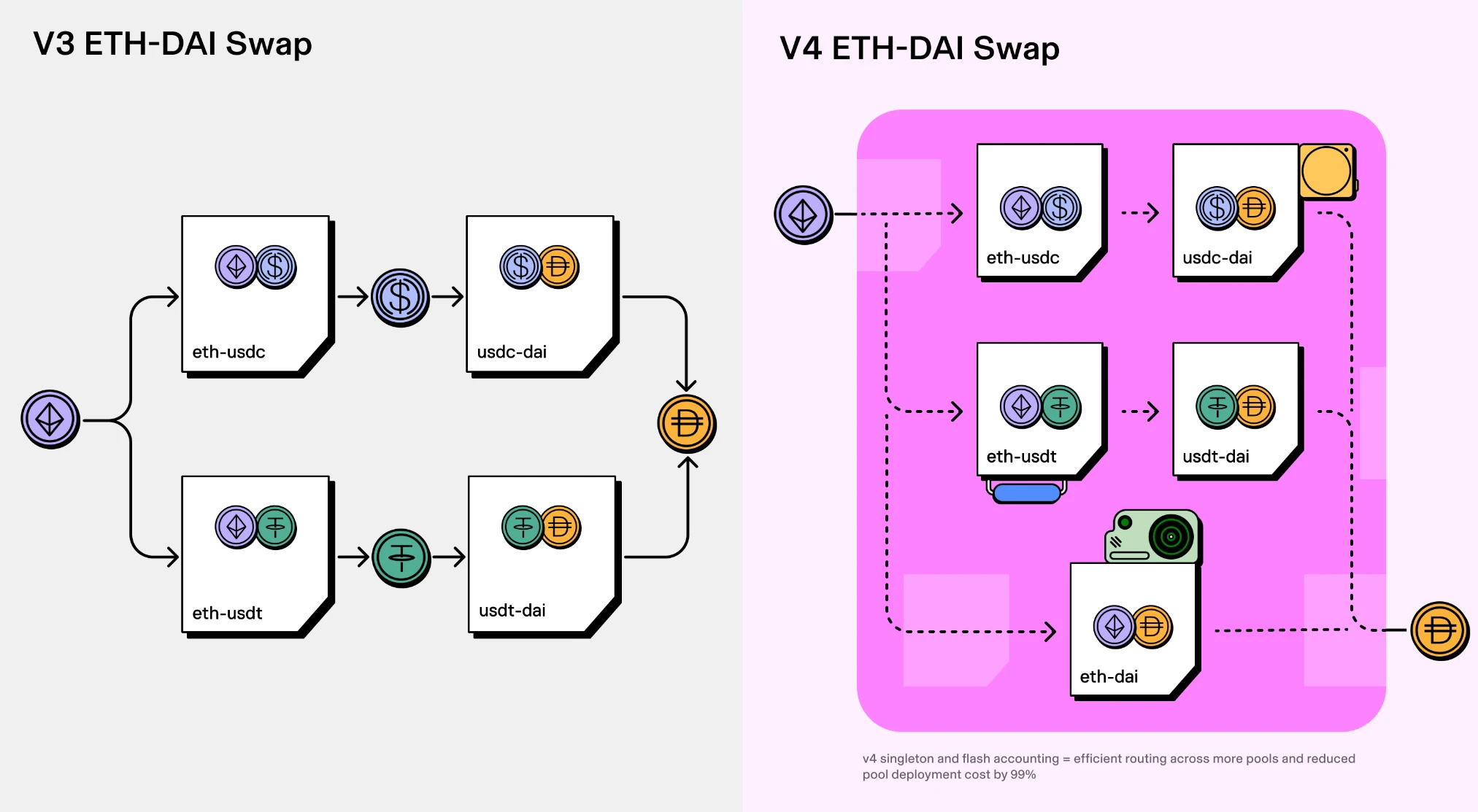

Uniswap V3作为主流的去中心化交易所版本,其“限价单”功能本质上是通过“范围订单”(Range Orders)模拟实现的。用户需手动设定一个价格区间(如ETH/USDC=2000-2200),并在该区间内提供单边流动性(如仅提供USDC或ETH)。当市场价格进入该区间时,流动性会被自动用于交易,从而实现接近限价单的效果。

但这一机制存在两大核心缺陷:

1. 资本效率不足:若市场价格波动超出用户设定的区间,流动性将完全闲置。例如,用户为ETH/USDC设定2000-2200区间后,若ETH价格突破2500,该部分资金将长期无法产生收益,需用户持续手动调整区间。

2. 功能单一性:V3核心协议逻辑固定,无法原生支持止损单、条件单等高级交易工具。用户若需实现止损功能,需依赖第三方工具或手动监控价格,操作复杂且存在延迟风险。

二、Uniswap V4挂钩合约:模块化扩展与止损单突破

Uniswap V4的核心创新在于引入“挂钩合约”(Hooks)机制——允许开发者在交易池生命周期的关键节点(如创建池、添加流动性、执行交易时)插入自定义逻辑,无需修改协议核心代码。这一模块化设计不仅解决了V3的扩展性问题,更直接支持了止损单等高级功能的原生实现。

止损单的核心需求是“当价格触及阈值时自动执行交易”。在V4中,开发者可通过挂钩合约编写触发逻辑:

- 价格监控:挂钩合约可实时读取链上价格数据(如通过喂价合约或TWAP指标);

- 条件触发:当价格达到预设阈值(如ETH跌破1800 USDC),挂钩合约自动调用交易函数,将用户资产按预设比例兑换为稳定币;

- Gas优化:借助EIP-1153瞬态存储技术,V4可临时存储触发条件,大幅降低重复检查价格的Gas成本。

三、V3 vs V4:核心功能与技术对比

从交易工具与开发灵活性来看,V4较V3实现了质的飞跃:

| 特性 | Uniswap V3 | Uniswap V4 |

|---|---|---|

| 限价单支持 | 依赖范围订单,需手动调整区间;价格波动易导致资金闲置 | 通过挂钩合约实现自动化区间管理(如动态追踪市场价格调整范围) |

| 止损单功能 | 不支持原生止损,需第三方工具辅助 | 原生支持,挂钩合约可编写触发逻辑自动执行止损操作 |

| 开发扩展性 | 核心协议固定,仅能通过外部工具扩展 | 挂钩合约允许插入自定义逻辑(如动态手续费、合规校验、跨链交易等) |

| Gas成本 | 较高(手动调整区间需频繁链上操作) | 优化30%-50%,EIP-1153瞬态存储减少重复数据写入 |

四、实际应用与生态影响

V4挂钩合约的落地已展现出明确的实用价值:

- 交易策略自动化:研究者提出基于深度强化学习(DRL)的V3流动性优化算法,虽能缓解范围订单的低效问题,但仍需外部执行器;而V4可直接通过挂钩合约将DRL策略写入链上,实现完全自动化的流动性管理。

- 机构合规适配:挂钩合约可嵌入KYC/AML校验逻辑,例如仅允许通过合规验证的钱包地址添加流动性,这为传统金融机构入场去中心化交易扫清了关键障碍。

五、结论:从“工具”到“平台”的进化

Uniswap V3的限价单缺陷本质上是“被动流动性池”模式的必然结果——协议核心逻辑固定,无法满足用户对复杂交易工具的需求;而V4通过挂钩合约将DEX从“单一交易工具”升级为“可编程金融平台”,使止损单、动态对冲、跨链套利等高级功能成为可能。

随着实际用例的落地,V4不仅巩固了Uniswap在DEX领域的技术领先地位,更预示着去中心化交易将向更复杂、更贴近传统金融的功能体系演进。对于用户而言,这意味着更低的操作门槛、更高的资本效率,以及与中心化交易所趋同的交易体验;对于生态而言,挂钩合约将催生大量第三方创新应用,推动DeFi进入“可编程金融2.0”时代。