引言

中心化交易所的资金安全始终是加密市场关注的焦点。当平台出现流动性危机时,如何通过加密技术证明其具备足额偿付能力,而非依赖传统审计或机构背书,成为行业探索的核心方向。本文将系统解析交易所资金证明的技术演进路径,从早期的Merkle树方案到基于ZK-SNARKs的创新应用,深入探讨负债证明、资产证明的实现逻辑与现实挑战,为投资者理解平台安全性提供技术视角。

传统清偿能力证明:Merkle树技术的局限与优化

交易所最早尝试用密码学证明偿付能力可追溯至2011年,当时全球最大比特币交易所MtGox通过转移424242枚比特币至预先公布地址,以此向市场展示资金储备。2013年,行业开始意识到单向的资产证明并不充分——还需同步证明客户存款总额(负债端)与资产总额(储备端)的匹配性,这标志着清偿能力证明体系的雏形形成。

基础方案的隐私困境

最初的负债证明方案直接公开(用户名,余额)对列表,用户可核查自身数据,任何人可验证总额正确性,但此举完全暴露用户隐私。改进方案则是将(哈希(用户名, 随机盐值), 余额)对列表公开,同时向用户私下发送对应的随机盐值,虽减少了直接身份关联,但仍可能泄露余额分布特征。

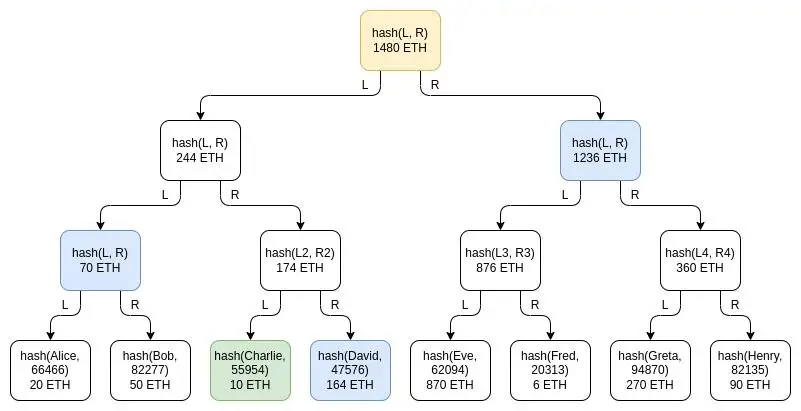

Merkle sum tree的平衡尝试

为解决隐私与验证的矛盾,Merkle树(哈希树)技术被引入,形成Merkle sum tree结构。其底层叶子节点存储客户余额与加盐用户名哈希,上层节点余额为下层两节点之和,哈希则由下层哈希值计算得出。用户可通过交易所提供的Merkle分支,验证自身余额被正确计入总额。

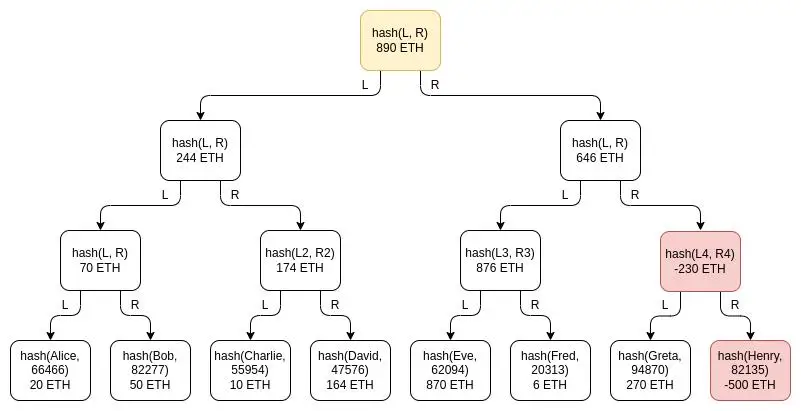

不过,这种方案仍存在信息泄露风险。例如,用户通过对比自身分支与公开根哈希,可能反推出其他账户的余额范围或特定区间的总和。更关键的是,负余额造假漏洞难以完全封堵:若交易所实际储备890ETH,客户真实余额1390ETH,试图通过虚构-500ETH的假账户平衡差额,虽会导致相关用户的证明验证失败,但对于不主动核查证明的用户,交易所仍可能通过排除这些账户实现数据造假。因此,Merkle树技术虽提升了隐私性,但其本质与基础方案的验证效力相当。

ZK-SNARKs:隐私与稳健性的技术突破

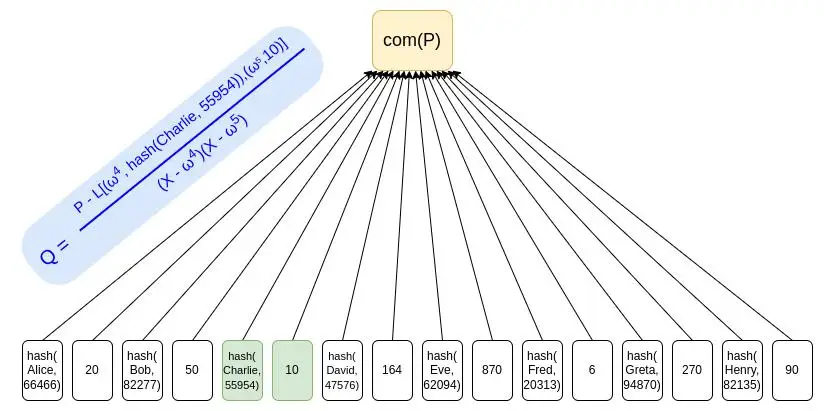

ZK-SNARKs(零知识简洁非交互式证明)的出现,为资金证明的隐私性与稳健性带来质的提升。其核心逻辑是将用户存款数据存入Merkle树或类似结构,通过零知识证明机制,在不泄露任何用户具体余额的前提下,证明所有余额非负且总额与声明值一致。

技术实现路径

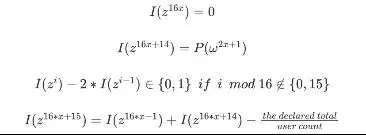

实际落地时,可通过专用ZK-SNARK电路证明KZG承诺中所有余额的总和与非负性。例如,引入辅助多项式“构建每个余额的二进制位”,每16个位置跟踪带偏移的累计总额,仅当实际总额与声明值一致时,多项式总和才会归零。这种复杂约束证明能力,使其可适配杠杆交易场景——允许用户账户出现负余额,但需同步证明抵押保证金足额覆盖风险敞口。

潜在应用扩展

长远来看,ZK负债证明或向更广泛的借贷场景延伸:贷款记录被写入多项式或树结构,根哈希上链存证,借款人可随时提供未过度借贷的零知识证明。若结合法律创新,此类链上承诺贷款或获得优先清偿权;与“灵魂绑定代币(SBT)”结合,则可能建立链上负面声誉机制,进一步约束违约行为。

资产证明:从所有权到实操落地的挑战

资产证明的基础逻辑简单直接:通过转移指定数量代币至约定地址,或签署链外消息(比特币与以太坊均支持链外签名标准),即可证明持有对应资产。但实际操作中,交易所的“冷库”存储习惯和抵押品重复质押问题,让这一方案的落地面临现实挑战。

冷库存储的操作困境

出于安全考虑,交易所通常将90%以上的客户资金存入离线“冷库”,需人工签署交易才能动用。这导致所有权证明的操作成本极高。现有解决方案包括:公开长期固定地址并一次性证明所有权;随机抽查部分地址进行证明;或通过ZK证明链上特定格式地址的总余额,实现批量验证。

抵押品双重用途风险

更隐蔽的问题在于抵押品重复质押——交易所可能将同一笔资产用于多个证明场景。理想的解决方式是实时更新证明(每区块后自动生成),但技术实现难度较大;次优选择是行业统一固定证明时间(如每周二UTC 14点),降低操作成本的同时减少造假窗口。此外,法币资产证明仍依赖银行或审计机构背书,本质上未脱离传统信任模型;若通过稳定币实现法币流动,则负债证明可直接基于链上ERC20代币完成,无需额外操作。

混合模式探索:Plasma与Validiums的折中之路

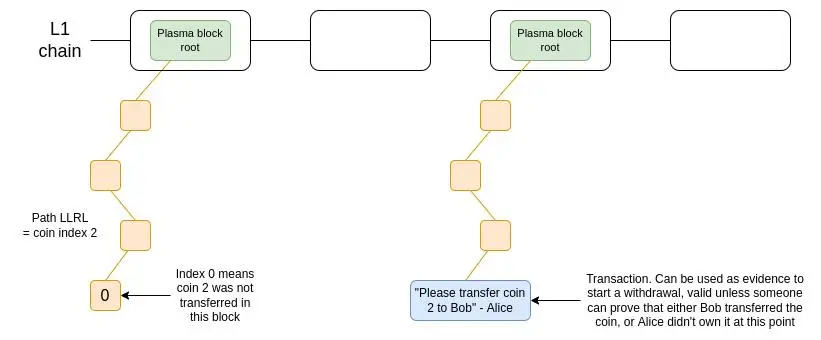

为彻底解决交易所资金挪用风险,早期行业曾尝试非托管方案,如2017-2018年以太坊生态的Plasma协议。该方案将用户余额分割为“数字硬币”存入Merkle树,根哈希上链存证,理论上用户可直接控制资产。但OmiseGo等项目实践后发现,Plasma在处理链下交易冲突、数据可用性等问题上存在技术瓶颈,最终转向Optimistic Rollup等方案。

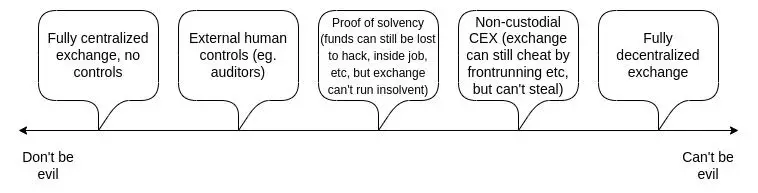

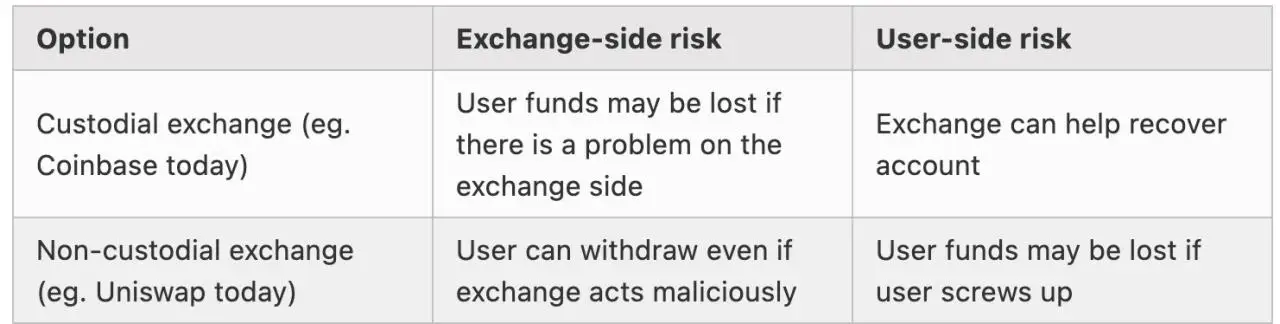

ZK-SNARKs的成熟催生了更务实的混合方案,如Starkware的Validium。其架构与ZK-Rollup类似,但交易数据链下存储,仅将证明上链。这种模式下,运营商无法窃取用户资金,但可能因节点故障导致资金暂时无法提取。这表明中心化交易所(CEX)与去中心化交易所(DEX)并非绝对对立,通过加密安全护栏,可实现效率与安全性的平衡。

核心矛盾仍在于用户错误处理:当用户遗忘密码、丢失设备或账户被盗时,交易所需通过邮箱验证或KYC信息恢复账户,这又不可避免地要求平台保留一定的资金控制权。长期来看,非托管交易所仍是目标,但需在钱包层内置安全恢复功能——新用户或机构可选择集中式恢复选项,法币流动则通过USDC等稳定币的链上流程完成,这一愿景的完全实现仍需技术与生态的持续成熟。

结论:技术演进与现实约束的平衡

短期内,托管型与非托管型交易所仍将长期共存。提升托管交易所安全性的关键,在于普及准备金证明机制——资产证明与负债证明的结合验证。这需要行业共同解决技术标准化问题,开源核心软件与流程,降低中小交易所的接入门槛。

长期目标则是实现加密原生的非托管交易所。钱包恢复机制需保留,以应对用户操作失误;小额用户与机构可能仍依赖集中式恢复选项,但需在钱包层实现,而非平台直接控制资金。法币与加密资产的兑换,则通过稳定币的链上现金流完成。这一路径的推进,既需要密码学技术的持续突破,也依赖行业共识与监管框架的逐步完善。