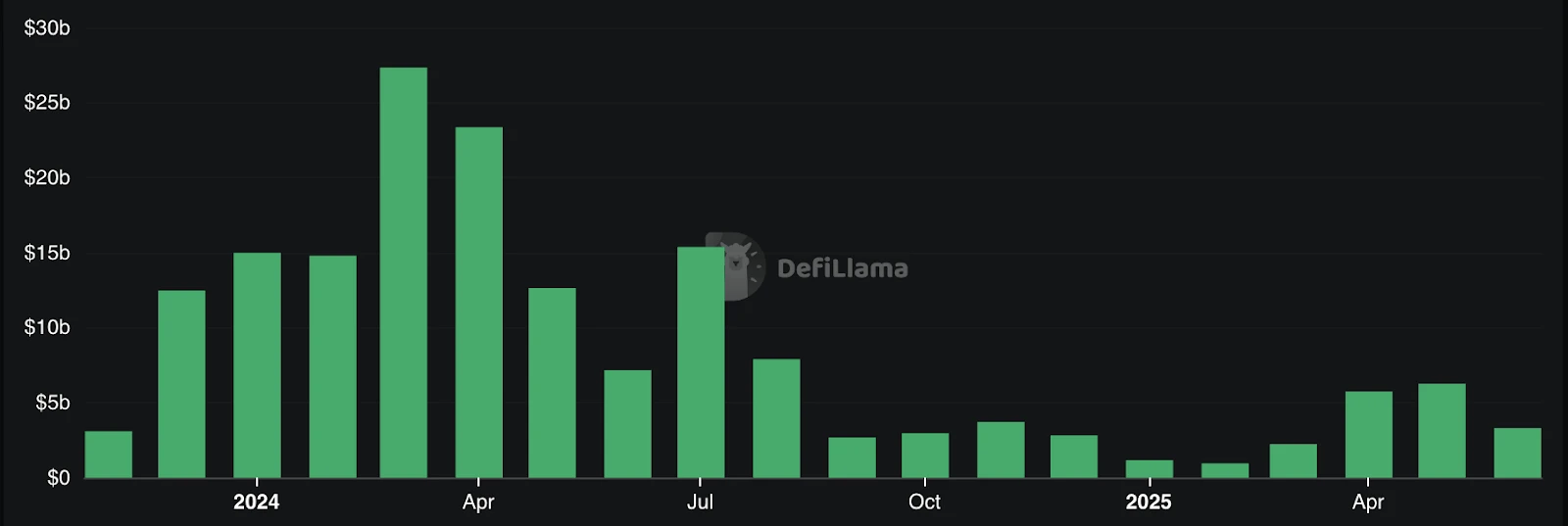

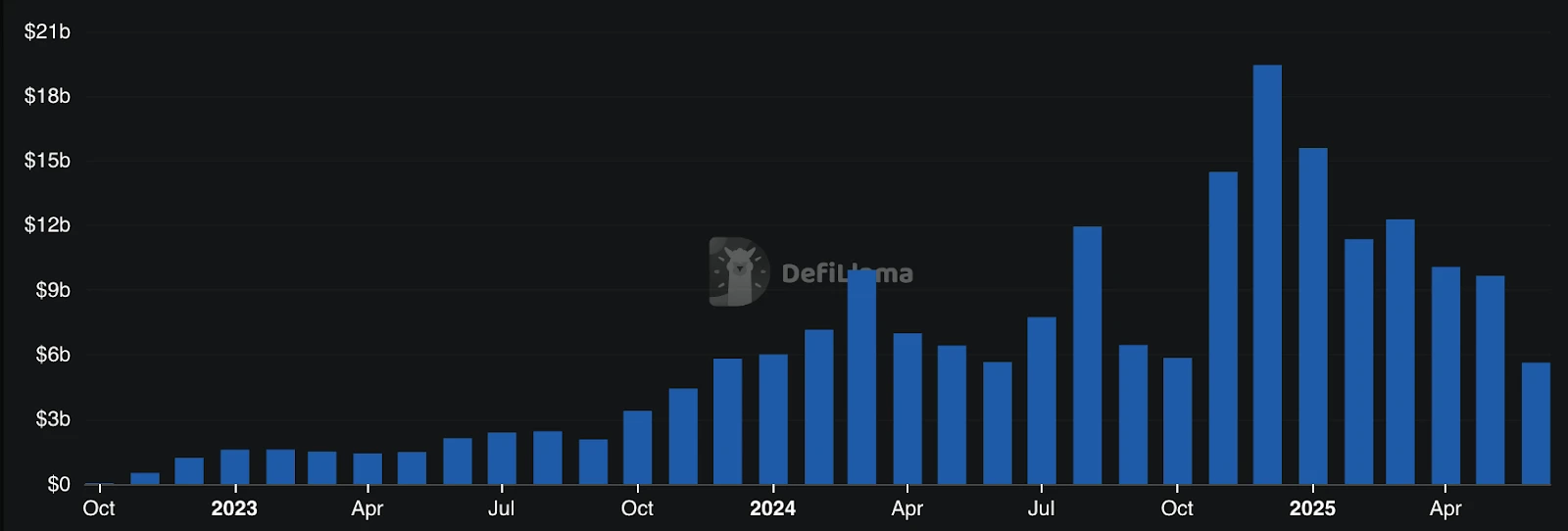

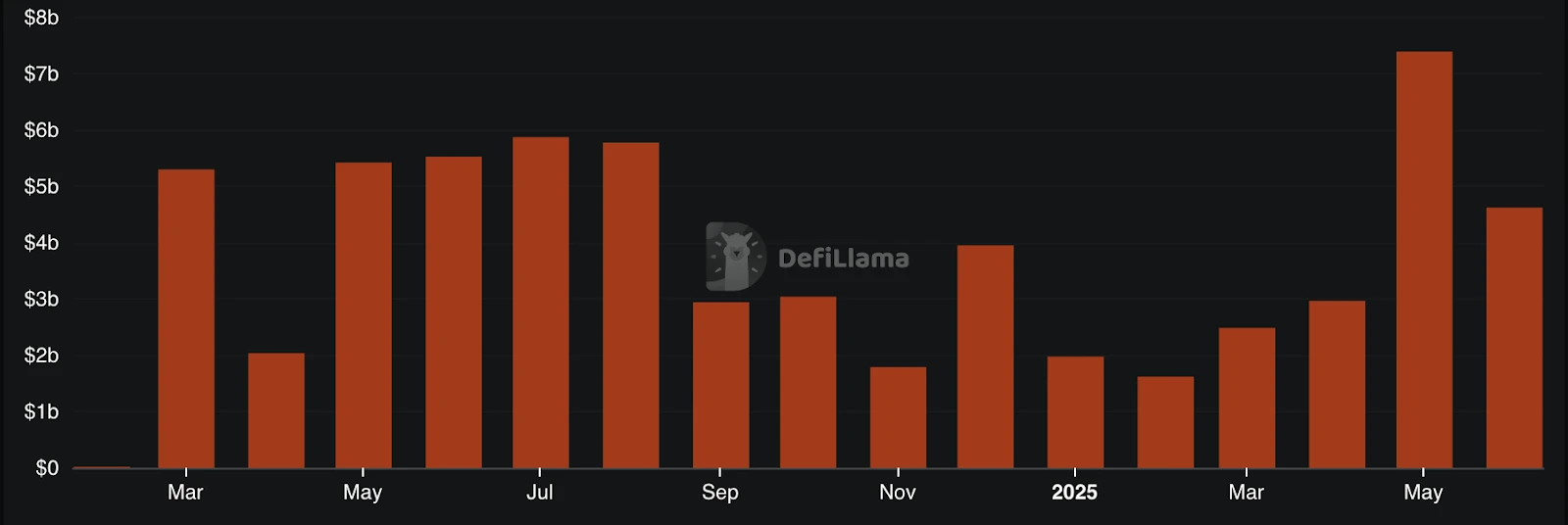

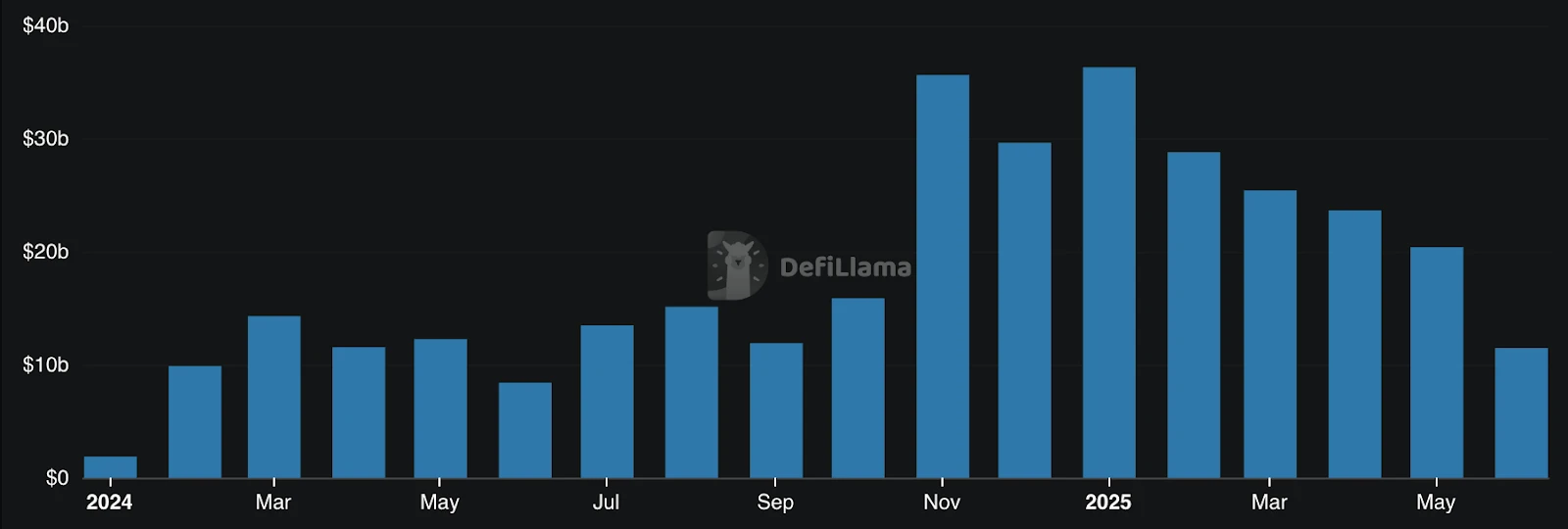

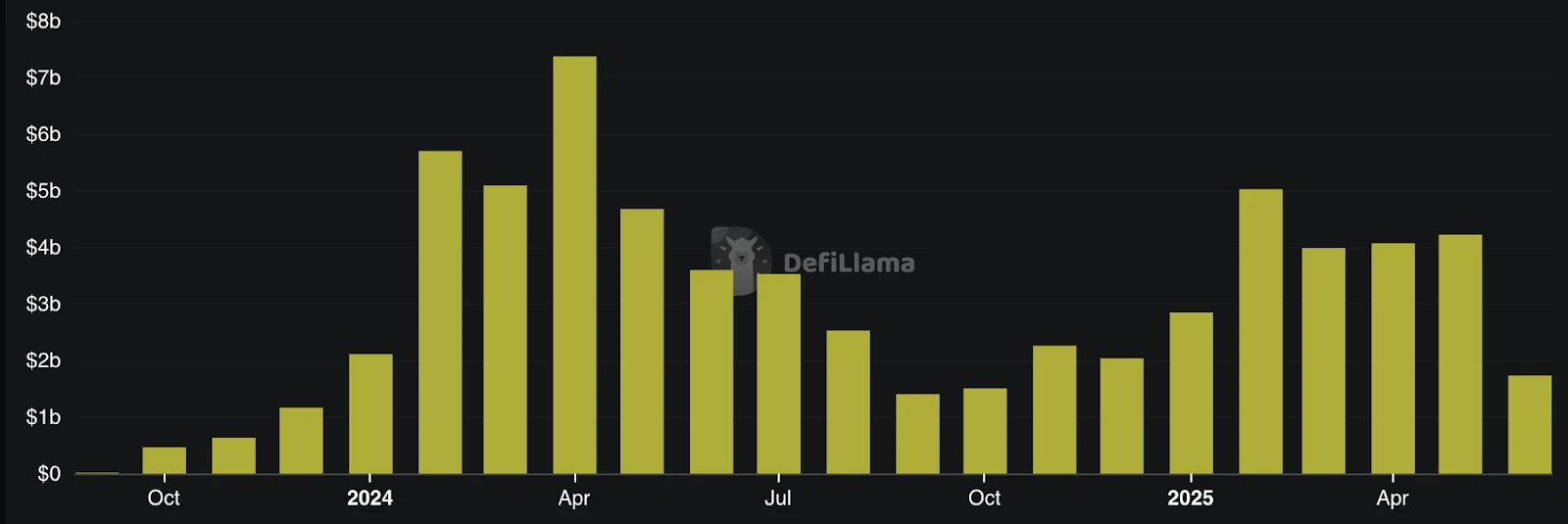

永续去中心化交易所(Perp DEX)已从早期的实验性工具,迅速成长为加密衍生品市场的重要力量。2024年,该领域迎来爆发式增长,总交易量达到1.5万亿美元,相比2023年的6476亿美元翻了一倍多。仅12月单月交易量就高达3447.5亿美元,创下历史新高。

这一增长主要由Hyperliquid等平台推动。Hyperliquid年交易量从2023年的210亿美元飙升至2024年的5700亿美元,增长超过25倍。Drift和Jupiter同样表现突出,年交易量同比分别增长628%和5176%。

随着本地订单簿、快速终局链、零知识证明功能以及应用专属生态等技术创新不断涌现,2025年有望成为永续DEX迈向主流采用的关键一年。

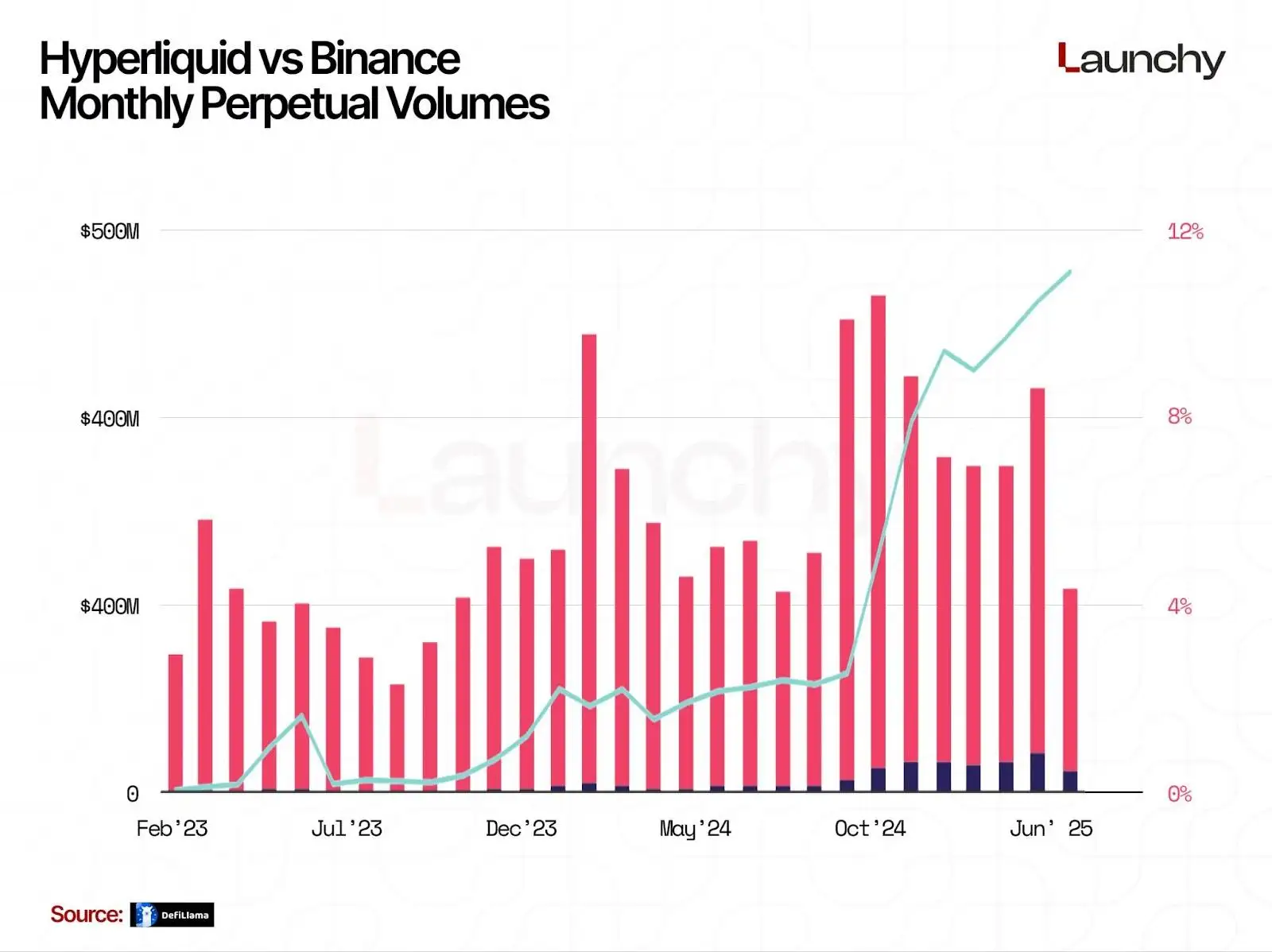

与此同时,一个核心矛盾日益凸显:去中心化平台正如何挑战传统中心化交易所?尽管币安等CEX巨头仍占据主导地位——2025年5月其交易量达1.7万亿美元,但Hyperliquid的交易量已相当于其9%,差距正在快速缩小。越来越多交易者出于对自我托管和透明性的需求,开始转向去中心化平台。

展望2025年,永续DEX的发展将围绕三大核心维度展开:市场份额的集中化趋势、底层区块链的性能竞争,以及用户体验与创新功能的持续升级。这些因素共同构成了DEX能否真正撼动CEX霸主地位的关键观察点。

谁在引领这场去中心化革命?

在永续DEX的爆发式增长中,一些平台凭借创新技术和精准策略脱颖而出,成为推动行业变革的关键力量。

Hyperliquid现象级增长:从210亿到5700亿美元的逆袭

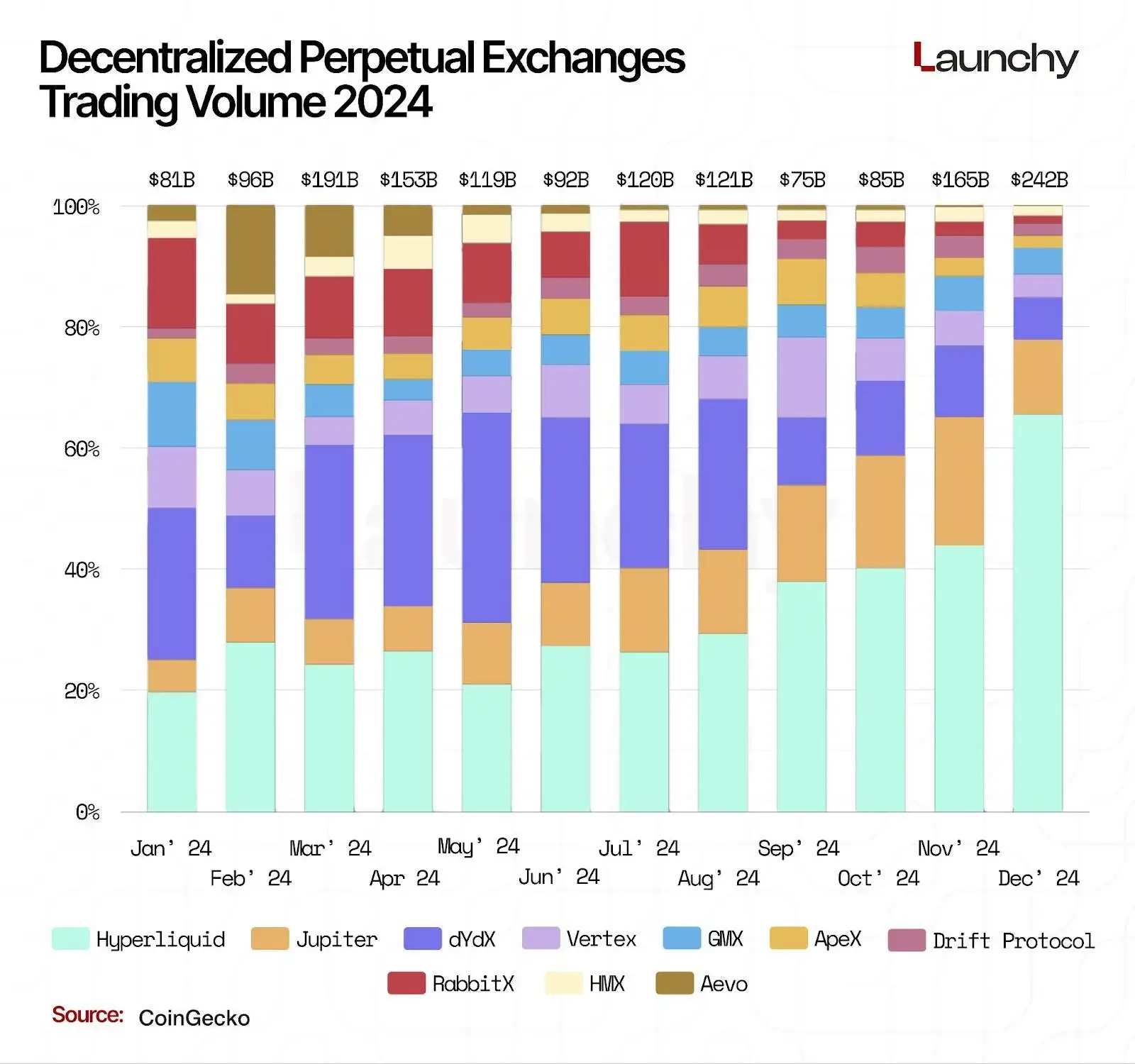

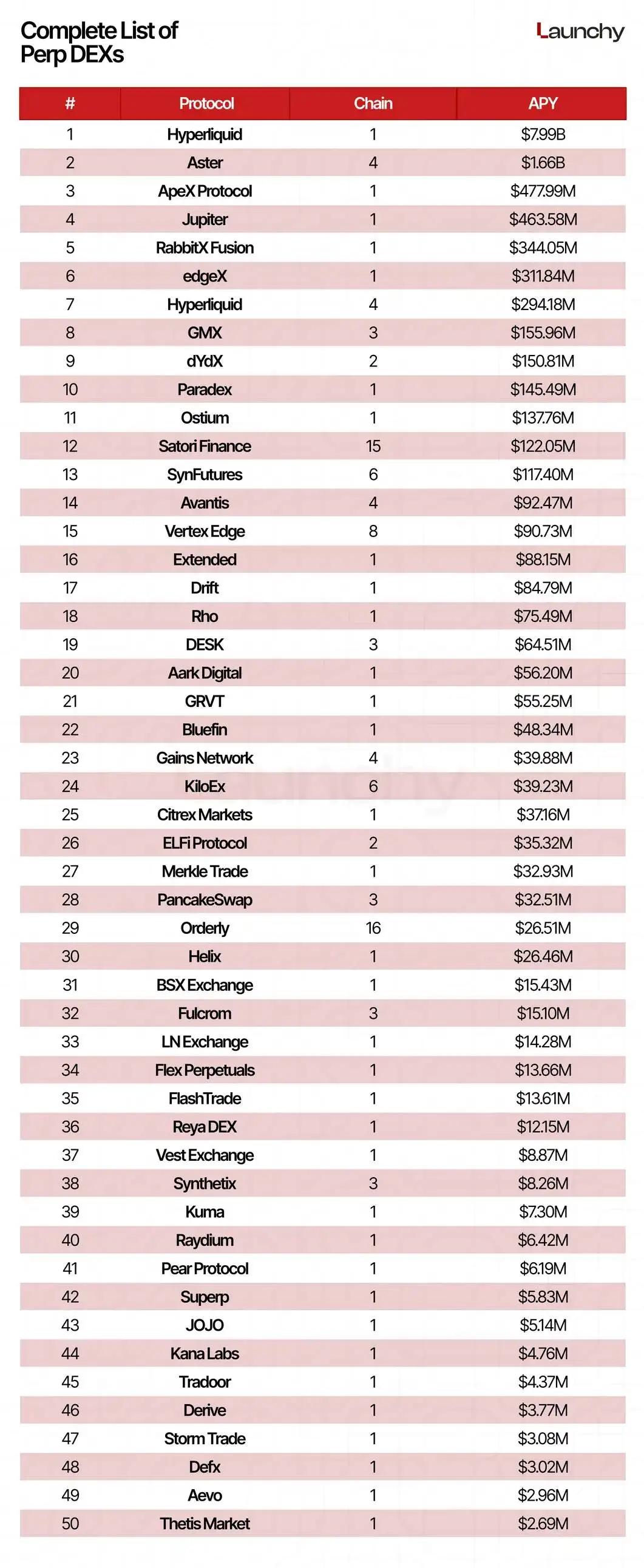

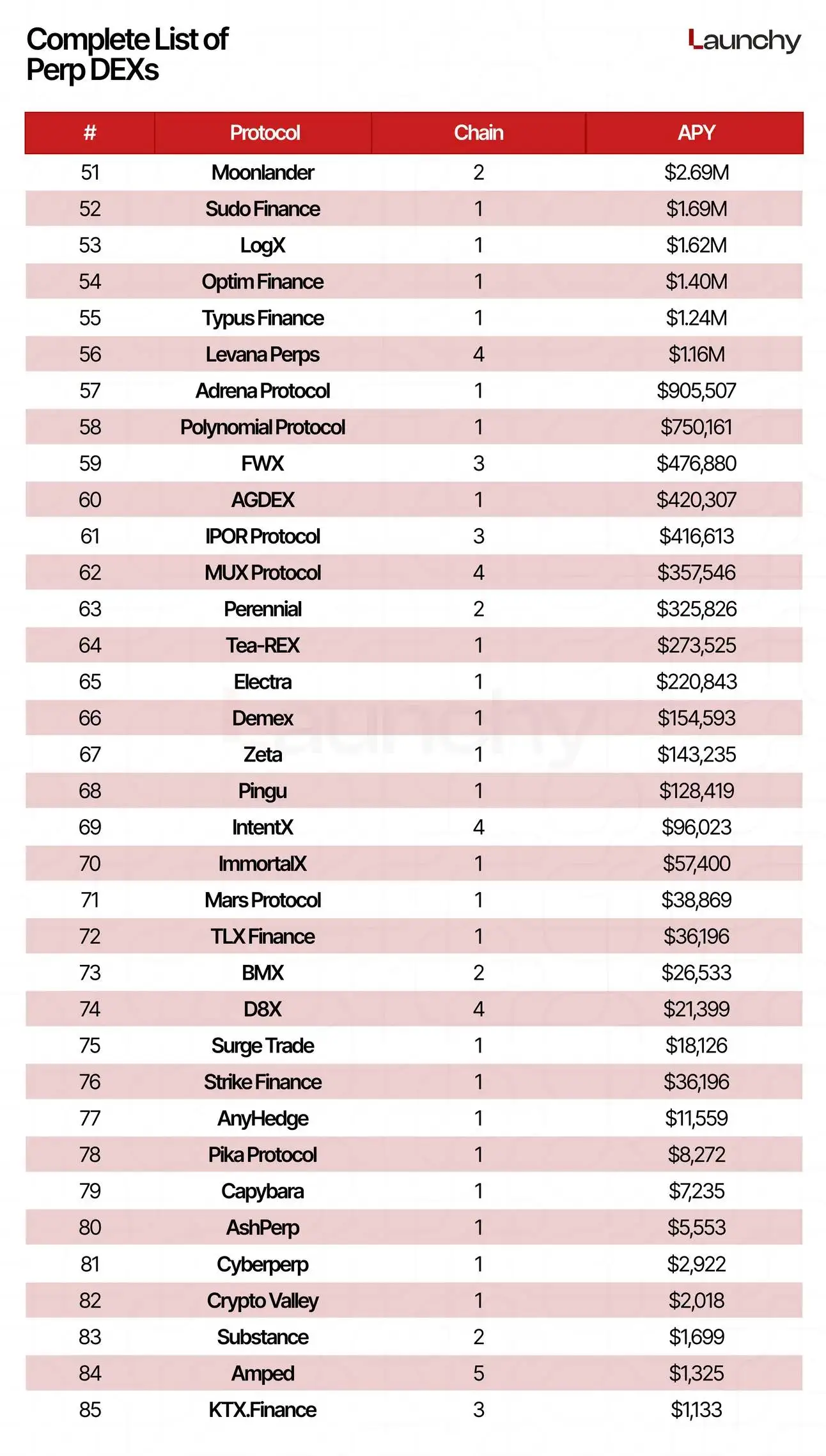

Hyperliquid无疑是这场去中心化浪潮中最引人瞩目的代表。2023年,其年交易量仅为210亿美元,而到了2024年,这一数字飙升至惊人的5700亿美元,实现了25.3倍的爆炸式增长。这一成绩使其占据了去中心化永续市场80%的份额,月交易量达到1650亿美元。

更值得关注的是,Hyperliquid在没有风险投资支持的情况下,通过以零售用户优先的代币模式实现了有机增长。所有代币持有者都必须通过公开市场购买,这种模式避免了代币解锁带来的抛压问题,为其创造了更加稳健的发展路径。

Jupiter与Drift的弯道超车秘诀

基于Solana的Jupiter同样表现抢眼,年交易量同比增长高达5176%,成为第二大永续DEX平台。其成功得益于Solana区块链的低延迟特性,以及专注于少量交易对提供深度流动性的策略。

Drift Protocol也实现了628%的年增长率,展现出强劲的发展势头。这两个平台的快速崛起证明,通过优化用户体验和利用底层链的技术优势,新兴平台完全有机会实现弯道超车。

零知识证明与专属生态如何重塑行业规则

技术创新正在重新定义永续DEX的竞争格局。零知识证明(ZK)技术的应用为平台提供了更强的隐私保护和可扩展性,而应用专属生态系统(app-specific ecosystems)则创造了更深的护城河。

这些技术突破使得去中心化平台在流动性、执行速度和可组合性方面都具备了与中心化交易所竞争的实力。随着本地订单簿、快速终局链等基础设施的完善,2025年有望成为永续DEX实现主流采用的关键转折点。

2024交易量狂飙背后的三大密码

2024年,永续DEX市场迎来了爆发式增长,总交易量突破1.5万亿美元,相比2023年的6476亿美元增长了一倍多。这一增长背后,主要源于三大关键因素:用户行为的演变、Solana与Arbitrum的链上竞争,以及零费用与高杠杆的营销策略博弈。

1.5万亿美元背后的用户行为演变

用户对去中心化交易的需求显著提升,不再满足于传统中心化平台。自托管、透明性和无需许可的交易方式成为新趋势,推动DEX用户量和交易频次快速增长。仅2024年12月,行业单月交易量就达到3447.5亿美元,创下历史新高。Hyperliquid、Jupiter等平台通过空投激励和用户体验优化,成功吸引了大量零售用户参与。

Solana与Arbitrum的链战争

底层公链的性能成为DEX竞争的关键支撑。Solana凭借高吞吐量和低延迟成为Jupiter、Drift等新锐协议的底层选择,贡献了全市场约15%的交易体量。另一方面,Arbitrum凭借其快速终局特性和扩展能力,成为Hyperliquid这类头部协议的首选,两者共同构成了DEX生态中最主流的链上基础设施。多链部署也成为趋势,例如Aster和MYX通过支持4条链以分散风险并扩大流动性。

零费用大战与千倍杠杆的营销博弈

为吸引更多交易者,各大平台在费用结构和杠杆产品上展开激烈竞争。RabbitX和Drift推出“0.00%挂单/吃单费用”,降低用户交易成本。

而在杠杆方面,Gains Trade提供最高500倍杠杆,ApolloX甚至推出1001倍杠杆,Equation也支持150倍,以此争夺高风险偏好用户。这些策略不仅拉动了交易量,也反映出DEX在市场获客和留存策略上的进化。

头部平台的生存法则:马太效应显现

在永续DEX领域,头部平台正通过不同的策略巩固其市场地位,呈现出明显的马太效应——强者愈强。

Hyperliquid的单链制胜策略

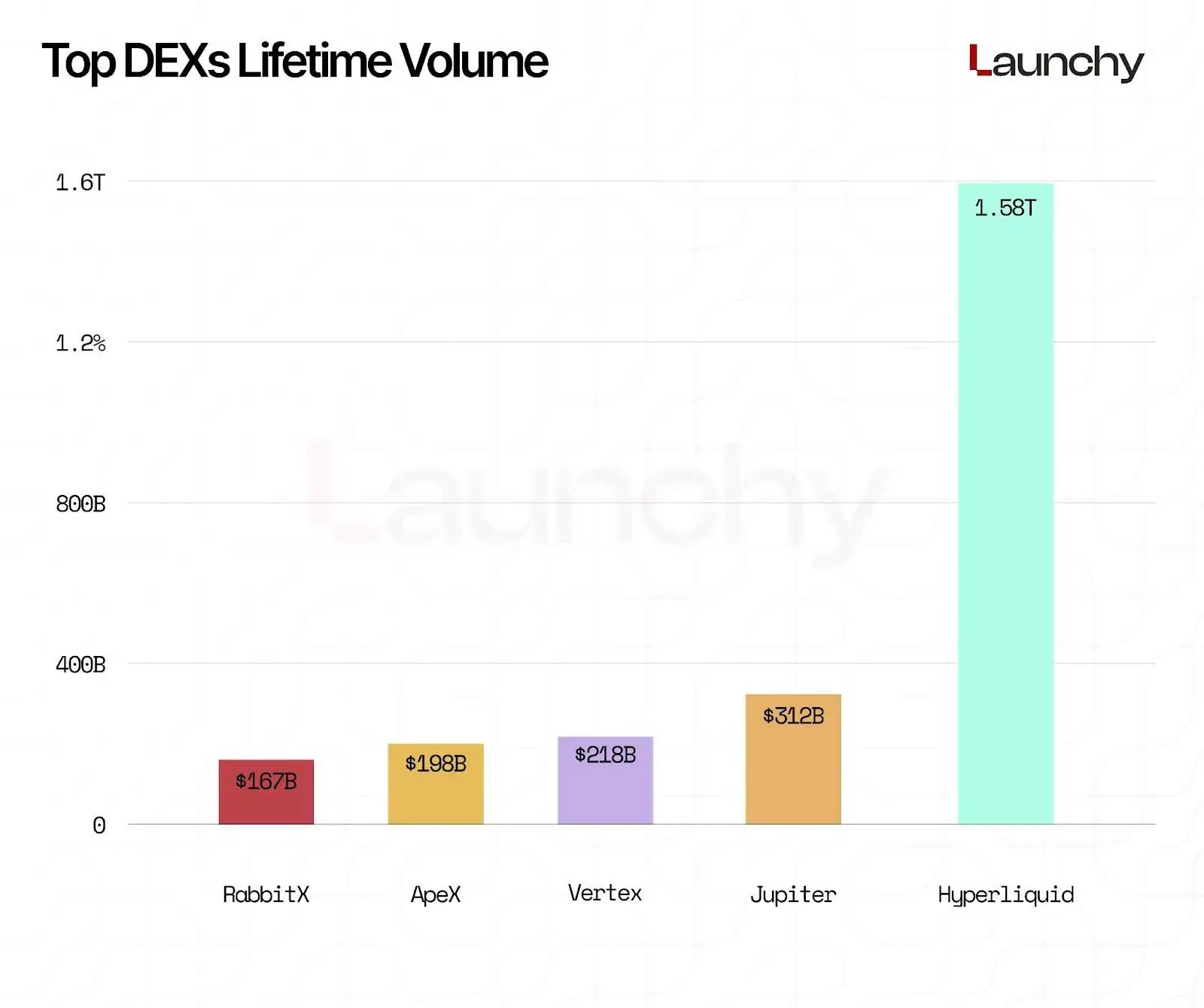

Hyperliquid凭借其专注于Arbitrum单链的高性能架构,占据了去中心化永续市场80%的份额。这种专注带来了显著的网络效应:其30天交易量达2548.1亿美元,累计交易量突破1.58万亿美元。平台支持130个交易对,为零售用户提供了深度流动性,这种单链专注反而成为其核心竞争力。

差异化竞争的艺术

Jupiter作为Solana生态的领军者,虽然仅支持单链,但通过提供深度流动性和简化的交易体验,累计交易量达到3121.3亿美元。而ApeX Protocol则选择基于StarkWare的Layer2解决方案,专注于20种代币的交易对,以简化的用户体验在竞争中占据一席之地。

多链部署的风险分散术

面对单链策略的成功,多链部署成为另一种生存法则。Aster通过支持BNB Chain、Ethereum、Solana和Arbitrum四条链,快速跃居市场第二位,30天交易量达281.6亿美元。MYX Finance同样采用多链策略,在Arbitrum、BNB Chain和Linea上部署,通过分散风险来捕获不同生态系统的流动性。

这种分化策略表明,在永续DEX的竞争中,不存在唯一的成功路径。无论是专注单链打造极致体验,还是多链部署分散风险,头部平台都在通过不同的方式构建自己的护城河。

中心化VS去中心化:谁才是未来交易霸主?

永续合约市场长期由币安、OKX 和 Bybit 等中心化交易所主导,月交易量稳定在数万亿美元级别。然而,去中心化永续交易所正迅速崛起,其中 Hyperliquid 表现最为突出。

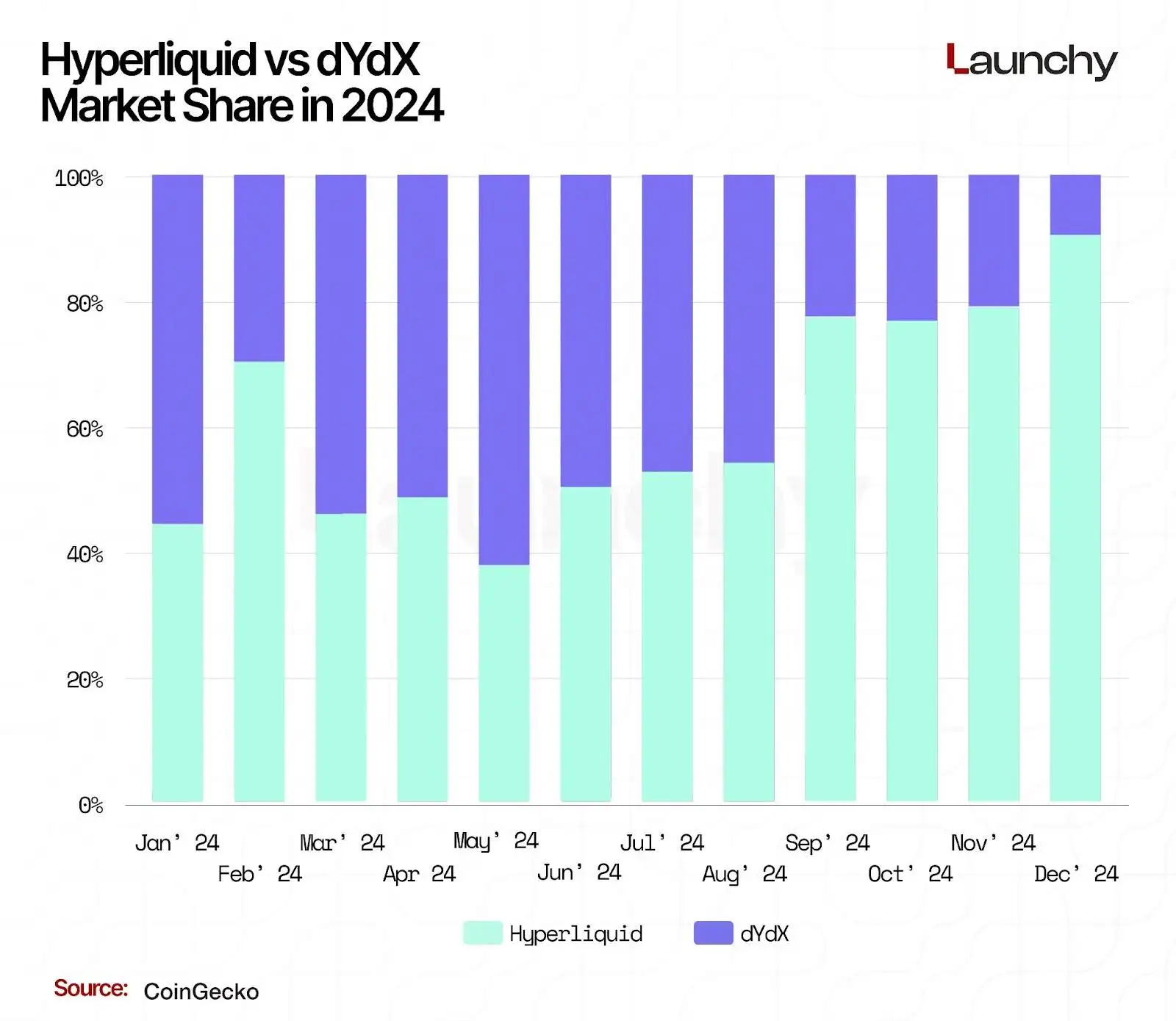

截至 2025 年 5 月,Hyperliquid 已占据去中心化永续市场 80% 的份额,较 2024 年 11 月的 30% 显著提升。其月交易量达到 1650 亿美元,而同期币安的交易量为 1.7 万亿美元。尽管 Hyperliquid 的规模仅为币安的约 9%,但差距正在逐步缩小,最新数据显示其交易量已达币安的 12%。

这种增长背后,反映出用户对自托管、无需许可和低对手方风险平台的需求日益增强。与依赖风险投资的项目不同,Hyperliquid 采用以散户为主导的代币模型,所有代币均通过公开市场流通,避免了代币解锁带来的市场压力。

监管压力也在推动用户向去中心化平台迁移。随着中心化交易所面临更多法律和合规挑战,DEX 凭借透明性和用户控制权优势,正成为越来越多交易者的选择。趋势表明,中心化与去中心化交易所之间的界限正在进一步模糊,市场竞争格局有望在未来数月持续演变。

技术演进:DEX的终极进化方向

随着本地订单簿、快速终局链、零知识功能以及应用专属生态系统等关键技术的成熟,永续DEX正迎来新一轮的技术升级。这些创新不仅提升了交易效率,也为2025年实现主流采用奠定了基础。

本地订单簿与快速终局链的技术突破

本地订单簿的引入大幅提高了交易执行的效率和透明度,而快速终局链技术则显著缩短了交易确认时间,降低了延迟。这些技术改进使得去中心化平台在交易体验上越来越接近中心化交易所,为高频和大额交易提供了可行基础。

应用专属生态的护城河效应

越来越多的永续DEX选择构建专属的应用生态系统,通过深度整合功能和优化用户体验,形成独特的竞争优势。这种模式不仅增强了用户粘性,还帮助平台在激烈的市场竞争中建立起有效的护城河。

可组合性如何重构衍生品交易范式

可组合性让不同DeFi协议能够无缝协作,为衍生品交易带来了全新的可能性。交易者现在可以在同一个生态内完成资产交易、借贷和杠杆操作,提升了资金效率和策略灵活性。这一特性正在从根本上改变衍生品市场的运作方式。

2025年永续DEX十大王者争霸战

永续DEX市场正迎来一场激烈的王者争霸战,头部平台凭借各自的优势策略展开角逐。

Hyperliquid的绝对统治与Aster的多链突围

Hyperliquid凭借其高性能的Arbitrum原生基础设施,已占据去中心化永续DEX市场80%的份额,累计交易量高达1.58万亿美元,支持130个交易对。其以零售用户为优先的代币模式,在没有风险投资支持的情况下实现了有机增长。

而Aster作为最大的新晋者,凭借多链支持(BNB Chain、Ethereum、Solana和Arbitrum)跃居第二位,30天交易量达281.6亿美元,展现了多链策略在扩展用户访问和流动性方面的潜力。

Jupiter在Solana生态的持续深耕

Jupiter作为Solana生态的主要力量,专注于提供深度流动性和简化的交易体验,累计交易量达到3121.3亿美元。尽管其30天交易量相较其他平台有所下降,但其长期增长势头依然强劲,体现了Solana低延迟环境的技术优势。

GMX与dYdX的传统势力守卫战

GMX作为老牌永续DEX,凭借社区信任和深厚的流动性基础,在激烈竞争中仍占据一席之地,累计交易量为2619.1亿美元,支持3条链。

dYdX则转向基于Cosmos的专属链以降低延迟,尽管其市场份额从2023年1月的73%大幅下滑至2024年底的7%,但累计交易量仍达1.49万亿美元,显示出其作为成熟平台的韧性。

其他竞争者如ApeX、RabbitX等也通过零费用结构、多链部署或高杠杆策略积极参与竞争,但头部平台的马太效应日益明显,市场竞争焦点已转向扩展速度、执行可靠性和用户体验。

其他主要竞争者

edgeX作为一匹黑马在永续DEX领域快速崛起,展现出强劲的竞争力。

此外,Paradex等新兴平台也在快速成长,对市场格局产生影响。

整体市场格局呈现出头部平台主导,新兴力量不断挑战的态势。

各平台交易量排名与市场占比清晰地反映了的竞争态势。

未来已来:加密交易的范式转移时刻

用户主权意识觉醒带来的行业重构

随着用户对资产控制权和透明度的需求日益增强,去中心化永续交易所(DEX)正逐步改变行业格局。用户不再满足于将资产托管于中心化平台,而是倾向于选择支持自托管、无需许可访问且对手风险更低的交易环境。这种意识的觉醒,推动了像 Hyperliquid 这样的平台迅速崛起,其市场份额在六个月内从 30% 跃升至 80%,充分体现了用户对去中心化交易模式的认可和转向。

监管科技(RegTech)与DEX的共生可能

监管压力的增加,反而为去中心化交易所的发展创造了新的机遇。中心化交易所面临日益严格的法律和合规要求,而 DEX 通过技术手段实现了更高程度的透明性和抗审查性。例如,Hyperliquid 在没有风险投资支持的情况下,通过公开市场代币分发模式,避免了传统代币解锁带来的市场冲击,为行业提供了一种更可持续、更符合监管精神的成长路径。这种模式不仅吸引了散户,也逐渐被机构投资者所关注。

下一代交易者或将彻底告别中心化平台

技术的快速进步和用户体验的显著提升,使得 DEX 不再是早期实验中功能受限的产品。如今,它们已经能够提供与中心化平台相媲美的流动性、执行速度和交易深度。随着像 Hyperliquid 这样的协议单月交易量达到 1650 亿美元,占币安交易量约 9% 并持续增长,下一代交易者很可能不再需要依赖中心化交易所。行业的竞争重点已转向规模、可靠性和体验,去中心化衍生品交易正式步入主流视野。