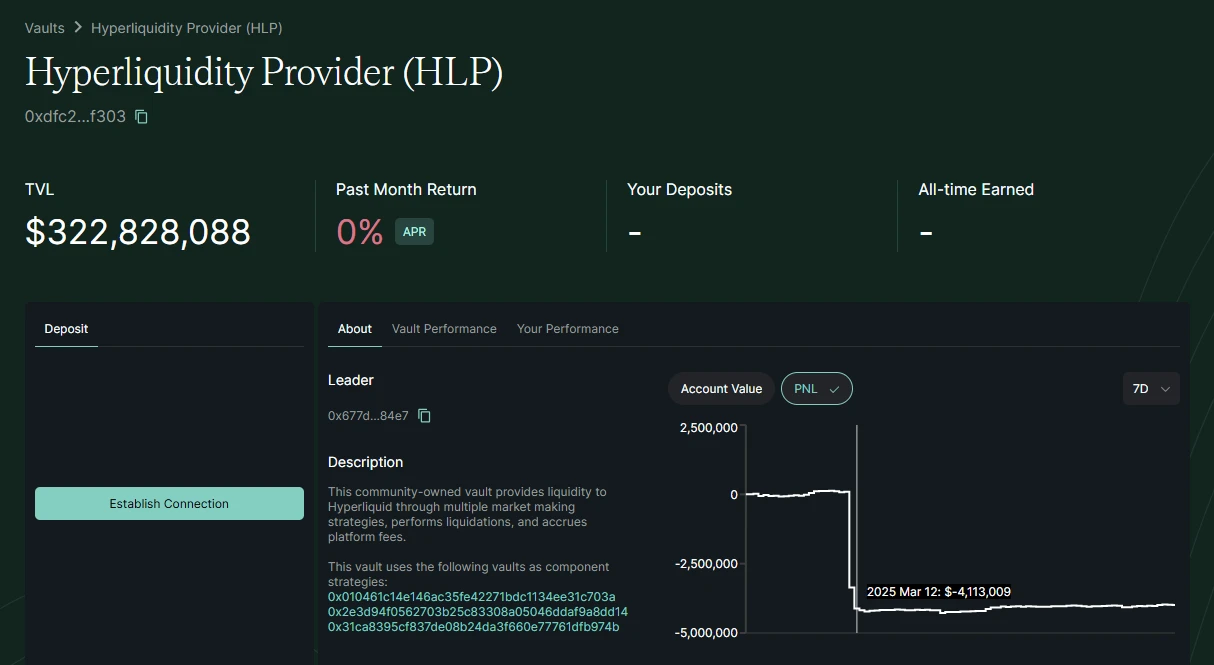

Hyperliquid 平台上一名巨鲸用户(地址 0xf3f496c9486be5924a93d67e98298733bb47057c)以50倍杠杆做多ETH,浮盈一度超过200万美元。由于仓位规模庞大,再加上DeFi的透明特性,整个加密市场都在密切关注其动向。出乎意料的是,该用户并未选择常规的加仓或平仓操作,而是通过撤出保证金的方式提取利润,这一行为导致系统自动上调多单的清算价格,最终触发仓位清算,获利180万美元。

这一异常操作对Hyperliquid的流动性池HLP造成了显著冲击。HLP是Hyperliquid的核心做市机制,由平台主动管理,并通过资金费用和清算收益获利,同时允许用户注入流动性。由于ETH巨鲸盈利过高,若一次性平仓将导致对手盘流动性不足,但其选择主动清算,使HLP承担了全部损失。仅在3月12日一天内,HLP资金规模就减少了约400万美元。

该事件突显了去中心化永续合约交易所(Perp Dex)在流动性机制方面存在的漏洞。为系统梳理行业现状,WOO X Research将以Hyperliquid、Jupiter Perp和GMX三大主流平台为例,深入分析其运行机制,并探讨如何防范类似攻击再次发生。

Hyperliquid的运作奥秘:巨鲸如何玩转永续合约?

HLP流动性池双刃剑:社区做市与清算保险库的矛盾

Hyperliquid的流动性由社区驱动的HLP(Hyperliquid Pool)提供,用户可存入USDC等资产参与做市并分享收益。HLP既承担订单簿挂单做市的职能,也作为清算保险库吸收爆仓损失——这正是其矛盾所在。当用户仓位被清算时,HLP需承担亏损,如此次巨鲸通过撤保证金触发清算,导致HLP单日损失400万美元。这种设计虽鼓励社区参与,却也使流动性提供者直接暴露在极端市场风险中。

订单簿+预言机混合做市模式的技术细节

Hyperliquid采用高性能链上订单簿撮合机制,由HLP金库充当做市商:一方面在订单簿上挂单提供流动性,减少交易滑点;另一方面通过外部预言机(每3秒更新)获取全球市场价格,确保挂单价格与市场同步。未匹配的订单部分由HLP池承接,形成“订单簿深度+预言机定价”的双重保障模式。

清算机制漏洞:保证金撤出触发机制的致命缺陷

清算机制要求用户维持至少20%的保证金,不足时可由任何资本充足的用户发起清算。但漏洞在于:用户可主动撤出保证金,使清算价格被动上调并触发强制平仓。此次巨鲸正是利用此机制,在浮盈状态下撤资导致爆仓,将亏损转嫁给HLP池。这种设计虽提高了去中心化程度,却缺乏对恶意操作的防御。

Jupiter Perp的创新实验:零滑点交易背后的风险密码

Jupiter Perp 通过创新的 JLP 多资产流动性池构建了新型交易对手方模式。JLP 池由 SOL、ETH、WBTC、USDC 和 USDT 等多种资产构成,用户通过交换资产铸造 JLP,使其成为所有杠杆交易的统一对手方,直接承担交易风险。

在交易机制上,Jupiter 放弃了传统订单簿,采用基于预言机定价的 LP-to-Trader 模式。交易者直接与 JLP 池按照预言机价格成交,实现了接近零滑点的交易体验。虽然支持限价单等高级功能,但所有交易本质上均由流动性池按预言机价格执行。

平台设置了自动清算机制,当仓位保证金率跌破 6.25% 的阈值时,智能合约会自动按预言机价格平仓。JLP 池作为对手方吸收仓位的损益,爆仓后的剩余保证金归池子所有。用户可随时调整抵押品来改变清算价格,但过度提取抵押品会使清算价逼近市价,增加爆仓风险。

风险管理方面,Jupiter 依靠预言机确保合约价格紧贴现货,防止内部价格操纵。Solana 的高 TPS 特性显著提升了清算效率,降低了清算滞后风险。为防止恶意操纵,平台对单一资产设置仓位上限,并通过借贷费率机制抑制单边持仓:资产利用率越高,借贷费率越高,这使得长期单边持仓的成本随时间增加。

与传统平台不同,Jupiter 不采用多空互付的资金费率机制,而是通过借贷费(Borrow Fee)来平衡市场。借贷费按小时计息,从交易者保证金中扣除,并支付给 JLP 池。这一设计有效避免了资金费率的长期失衡问题,同时为流动性提供者创造了稳定的收益来源。

Chainlink预言机构筑的防操纵防线

GMX采用Chainlink去中心化预言机网络获取市场价格数据,通过多源数据聚合机制有效防范价格操纵。该预言机系统持续监控多个主流交易所的资产价格,剔除异常值后计算加权平均价格,从根源上降低单一交易所刷量交易对平台报价的影响。这种设计使得恶意操纵者需要同时控制多个主流市场的价格才能影响GMX的报价,显著提高了攻击成本和难度。

零滑点机制遭遇AVAX市场操纵的实战考验

GMX的零滑点交易机制曾面临真实的市场考验。有交易者利用平台零滑点特性,在GMX上建立大量AVAX头寸的同时,通过在其他交易所操纵AVAX现货价格来获取套利收益。这一事件暴露了即便有预言机防护,仍存在跨市场协同操纵的风险。作为应对,GMX团队对AVAX等易被操纵的资产设置了最大开仓限额(例如200万美元),通过限制单一资产的暴露风险来维护系统稳定性。

70%手续费反哺LP的生存策略

GMX设计了极具吸引力的流动性激励方案,将平台70%的交易手续费直接分配给GLP流动性提供者。这种高比例的费用分成机制不仅补偿了LP承担的交易对手风险,更重要的是创造了持续的正向收益循环。即使在市场波动导致GLP池面临亏损压力时,高额的手续费收益仍能为流动性提供者提供足够的经济激励,确保池子深度和系统韧性。

年化超50%借贷费对单边持仓的抑制作用

GMX采用独特的借贷费用机制替代传统资金费率。持仓者每小时需支付0.01%的借贷费用,这些费用直接分配给GLP池。当某类资产被过度借入导致池内资产利用率升高时,借贷费年化率可能超过50%,形成对单边拥挤交易的经济惩罚。这种机制有效抑制了长期单向押注行为,促使多空力量自然平衡,降低了流动性池面临的极端风险。

三大平台生死时速:机制对比与攻防演进

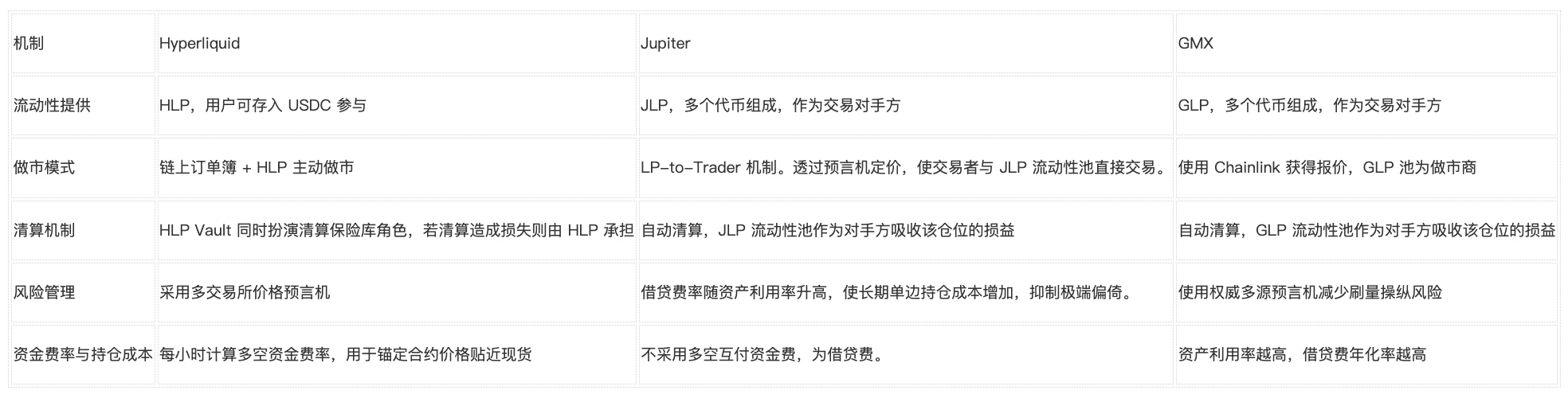

三大平台核心机制对比

流动性池结构对比:HLP/JLP/GLP的风险传导差异

三大平台在流动性池结构上存在显著差异,直接影响风险传导路径。Hyperliquid 采用 HLP 池,由社区提供流动性,平台主动做市并承担清算损失,风险集中于单一池子。Jupiter 的 JLP 池为多资产指数型配置,包含 SOL、ETH、WBTC 等,作为统一交易对手方,风险由池内多种资产共同分担。GMX 的 GLP 池同样为多资产结构,但依赖 Chainlink 预言机定价,池子直接承担交易盈亏。整体上,HLP 的风险集中度最高,JLP 和 GLP 通过资产多样化分散了部分风险。

清算阈值对比:20% vs 6.25% vs 1.25%的攻防哲学

各平台清算阈值设置体现了不同的风险偏好。Hyperliquid 的清算门槛通常为20%,高阈值虽降低了频繁清算的可能,但也使池子更易暴露于大额亏损。Jupiter 采用6.25%的自动清算线,平衡了清算效率与风险控制,辅以 Solana 高 TPS 提升执行速度。GMX 的清算阈值最低,约1.25倍初始保证金,近乎极致的保守策略旨在最小化穿仓损失,但需依赖高精度预言机防操纵。高阈值适合低波动环境,低阈值则更适应极端行情。

资金费率机制进化:传统模式 vs 借贷费模式

资金费率机制呈现明显进化路径。Hyperliquid 沿用传统模式,每小时计算多空资金费率,由优势方向劣势方支付,以锚定合约价格。Jupiter 和 GMX 则创新采用借贷费模式,废除多空互付,改为按小时收取持仓利息(Jupiter 的 Borrow Fee 和 GMX 的0.01%费率),费用直接支付给流动性池。这一转变避免了资金费率的长期失衡问题,同时通过经济手段抑制单边拥挤持仓,尤其GMX的年化借贷费可达50%以上,大幅增加长期持仓成本。

ADL自动减仓机制对巨鲸的终极威慑

ADL(自动减仓)机制是应对巨鲸攻击的最后防线。当风险准备金(如HLP)无法承担清算损失时,ADL自动启动,将亏损仓位与相反方向的高盈利仓位对冲并强制平仓。此举虽可能限制盈利仓位的未来收益,但有效保护了流动性池免受穿仓风险。然而,ADL机制也面临挑战:巨鲸可通过多账户分散仓位规避检测,而严格的身份关联(如KYC)又与DeFi无需许可的理念冲突。最终,提升流动性厚度仍是根本解决方案,通过增加攻击成本实现自然防护。

未来战场:如何破解去中心化交易所的不可能三角?

面对巨鲸攻击带来的流动性风险,去中心化交易所正从多个维度探索防御策略。短期内,降低杠杆倍数成为最直接的应对手段,例如 Hyperliquid 已将 BTC 和 ETH 的最高杠杆倍数分别调整为 40 倍和 25 倍,并提高保证金要求,以限制用户开设巨额仓位的能力。

ADL(自动减仓)机制则提供了一种风险对冲方案。当 HLP 等流动性池无法承担清算亏损时,ADL 会启动,将亏损仓位与相反方向的高盈利或高杠杆仓位进行对冲并同时平仓。尽管这会限制盈利仓位的潜在收益,却有效避免了流动性池的进一步损失。

然而,这些机制也引发了去中心化与合规之间的伦理冲突。为防范女巫攻击,项目方可能需追踪地址关联度甚至引入 KYC,但这与 DeFi“无需许可”的核心原则相悖。

长远来看,最根本的解决方案仍在于提升流动性厚度。随着协议成熟和资金规模扩大,攻击所需成本将显著提高,直至无利可图。困境实则是去中心化合约交易所发展过程中的必经阶段。